長期投資とは何年か

数年前の話。

米国株は、15年以上持ち続けると損をしない。

そんな話がとあるブログに書いてあった。

S&P500は、15年を超えて下落し続けたことは無い。

15年続けられるなら、負けなし(だった)

そのときは自分の視野の狭さを呪いました。

一夜にして、考えが変わった瞬間でした。

長期投資とは何年

質問:リスクが低い投資は長期投資だというけど、長期って何年のこと?

答え:少なくとも15年以上。20年以上だと負けないって本に書いてあった。

質問:なんていう本?

答え:「株式投資」 ジェレミー・シーゲル著

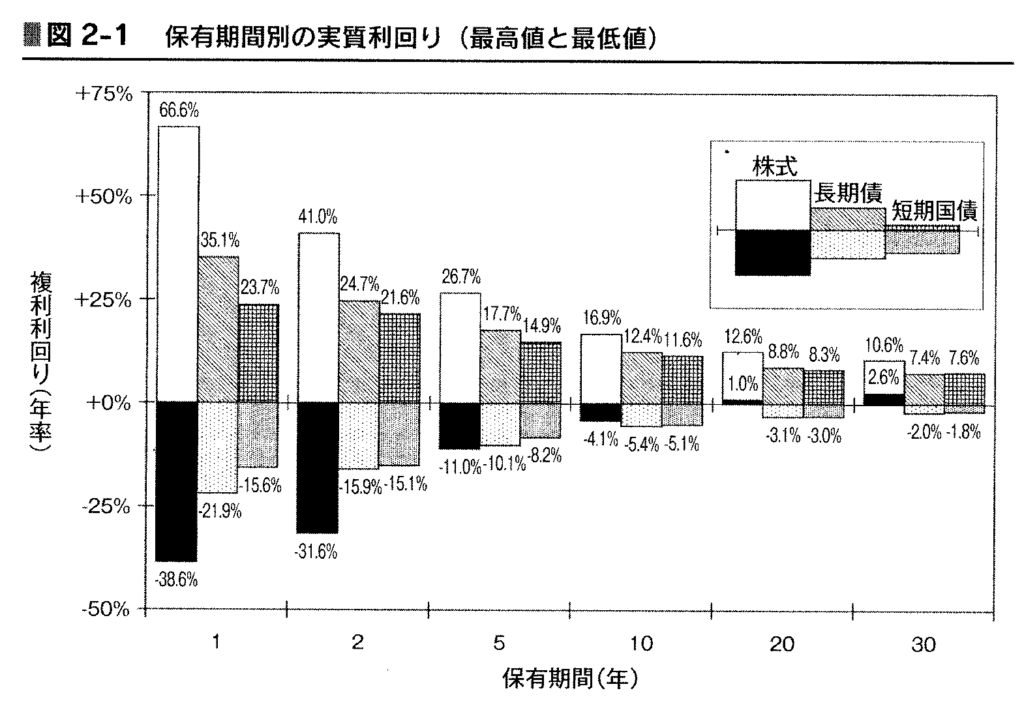

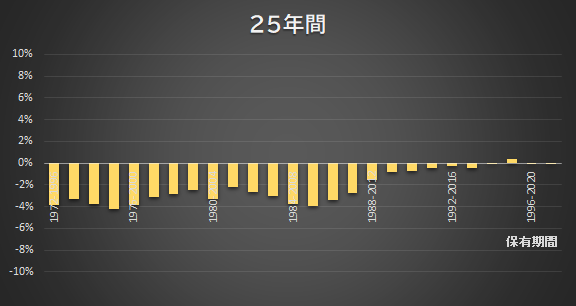

本の23ページに「保有期間とリスク」という章があって、以下のグラフが記されています。

たしかに、株式に投資した場合、20年を超えると最低でも年1%で運用できたことになってます。

最高値と最低値の振れ幅が0%を超えてプラス圏にスッポリ入っています。

最高の場合は、年12.6%ですね。

「年12.6%の利回り」は、1年で1.126倍になったわけで、それが20年続くというと…

1.126 × 1.126 × 1.126 × 1.126 × … × 1.126(20回掛ける)

= 10.73倍!!

100万円買って、20年放置したら1,073万円になっていたというわけです。

最低の1%でも、1.01 × 1.01 × 1.01 × 1.01 × … × 1.01 (20回掛ける)

= 1.22倍… 122万円になったわけです。

長期投資におすすめの銘柄

上記グラフでは、株式のほかに債券が表示されています。

債権はどうでしょう。

債権の場合は、30年保有していてもマイナスの場合ありってことですね。

しかも、10年保有するならば、債券より株式の方が良い結果になる…

この表では、債券のいいところがないですね。

株式が急落した時のみ逃避先に債券が選ばれる理由がなんとなくわかります。

長期保有してもリスクは小さくならず、株式ほどは上昇率が高くない。

でも、短期では株式ほどは下落しない。

長期投資に向くのは株式と言えそうです。

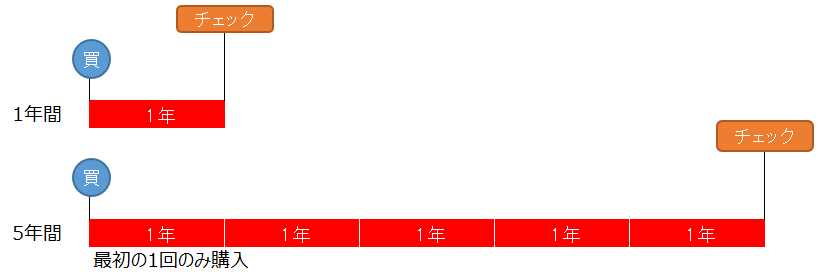

長期投資シミュレーション

この本での計算方法は、株式を購入後、ほったらかしにして何年後にどうなったか。

計算の際には、インフレ調整、配当、キャピタルゲインを考慮したと記されています。

そこで筆者も計算してみました。

S&P500インデックス指数で計算した

配当とインフレ調整は加入せず、キャタルゲインのみの計算です。

年初に購入して、ほったらかして年末の値で利回りを計算しています。

下図のように購入は1回です。

後は、ほったらかしです。

期間は、1950年から2020年までを対象にしています。

複数年の利回りは、

複利利回り(年率)

={([全期間の利回り]+1)^(1÷[保有年数])}-1

で計算しています。

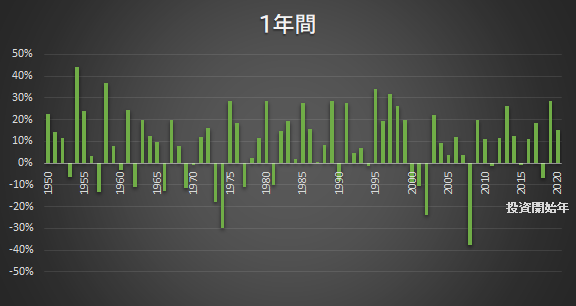

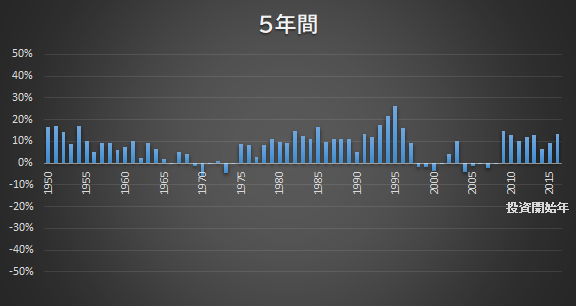

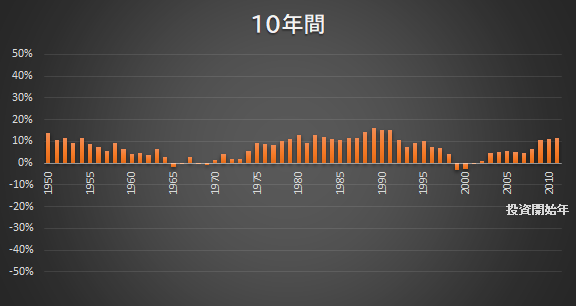

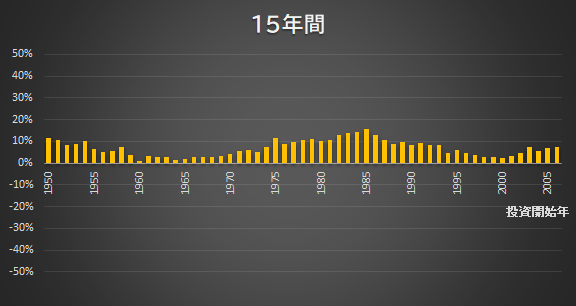

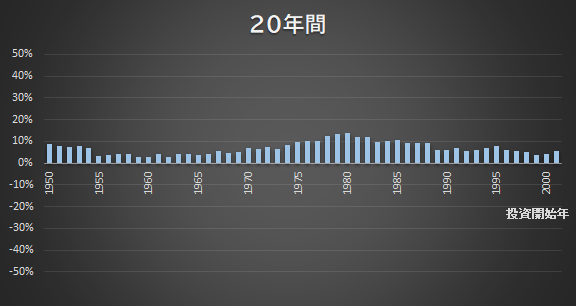

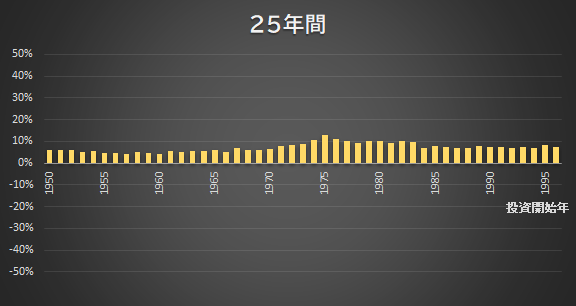

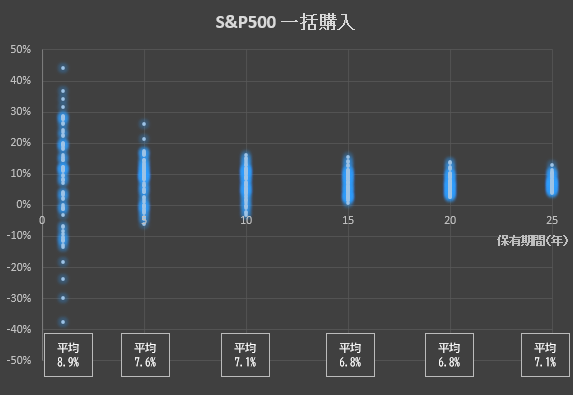

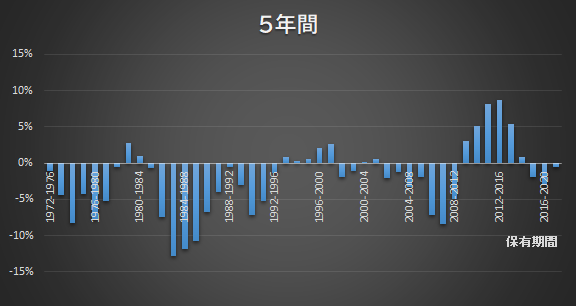

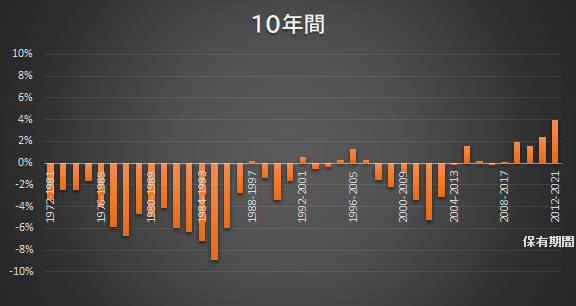

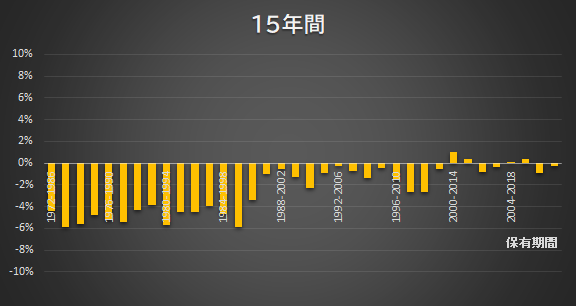

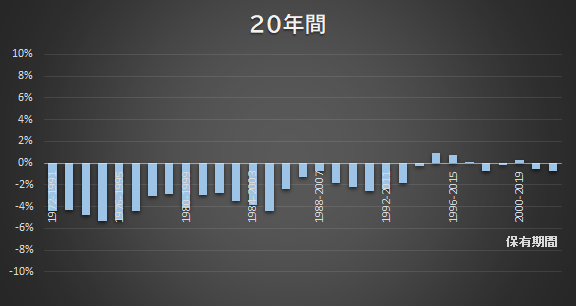

ほったらかし投資の結果

S&P500で計算した結果は、本とほぼ同じでした。

以下に記します。

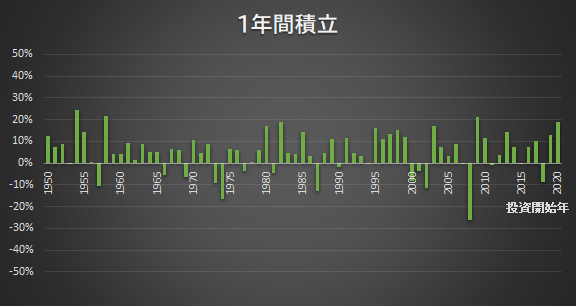

縦軸は、複利利回り(年率です)

横軸は、投資を始めた年です。

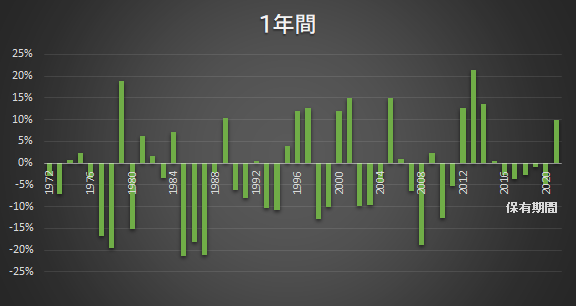

1年間のグラフは、そのままその年の利回りと一致します。

これらの結果を1枚にまとめると以下の散布図になります。

縦軸が、 複利利回り(年率)

横軸が、保有期間(年)です。

1年間での振れ幅は、本よりも小さいですが…

保有期間が15年を超えないとリスクが残るあたりは同じです。

利回り平均値は、1年保有8.9%、5年保有7.6%、その後はどの保有年数でもおよそ7%です。

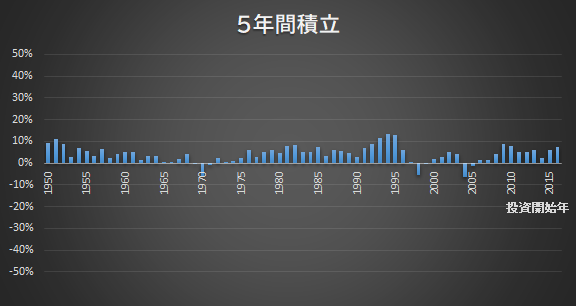

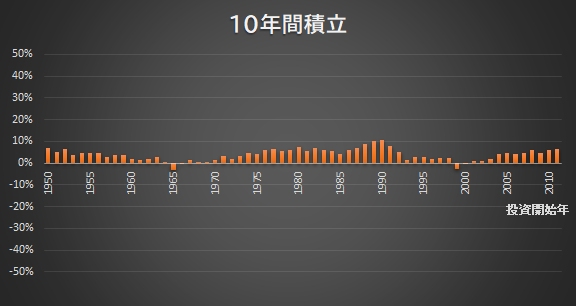

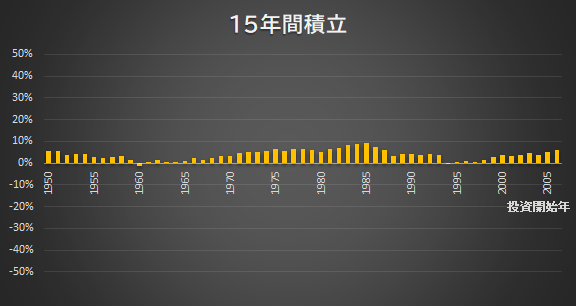

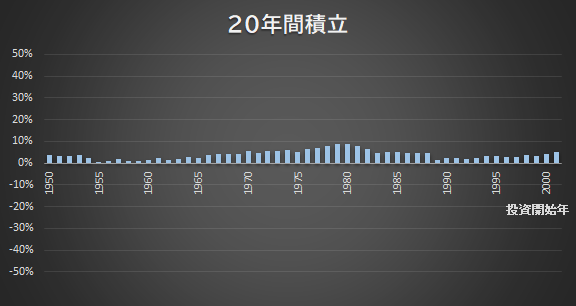

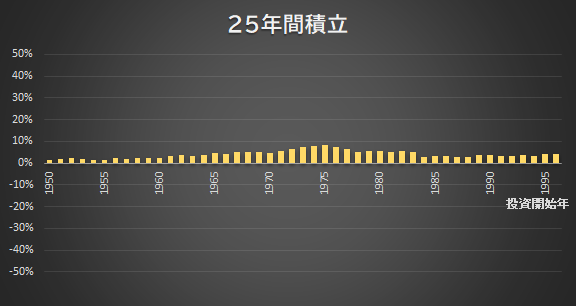

長期投資のやり方

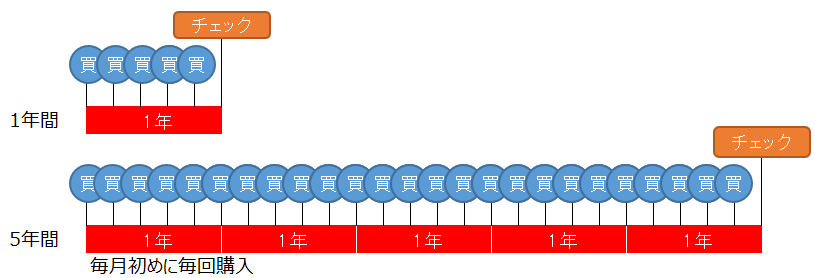

一回だけ購入する一括購入ではなく、毎月積立なら時間分散が利いてさらに結果が良くなるのでしょうか?

やってみましょう。

下図のイメージように、1年の間に12回購入します。

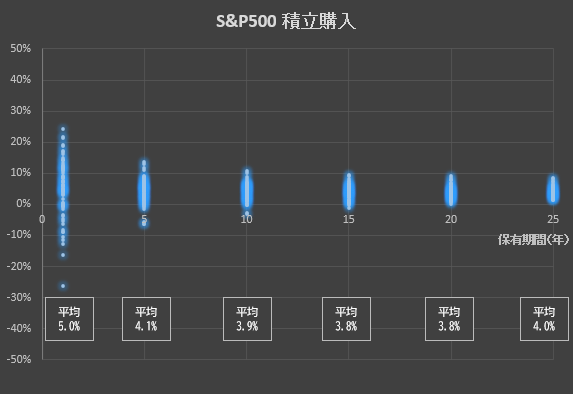

結果は…

・振れ幅が小さくなりました。

・保有期間が20年を超えないとリスクが残る。すこし長くなりました。

・利回りの平均値が、どの保有年数でもおよそ4%になりました。

投資方法が変われば、結果も変わってきます。

利回りが4%であれば、ちょうどFIRE後の4%の取り崩しルールと合いますね。

長期投資となると当然、何回かに分けて購入することになります。

機会が増えれば、さいころの出目の率が1/6に収束するがごとく振れ幅(ばらつき)は小さくなります。

保有期間ごとのグラフです。

長期投資のリスク

一括投資の時は平均利回りが7%だったのに対し、積立投資の利回りが4%まで下落したのはなぜでしょう。

以下のグラフは、S&P500の推移です。

上昇率を複利で平均化すると年7%です。先の一括購入と一致します。

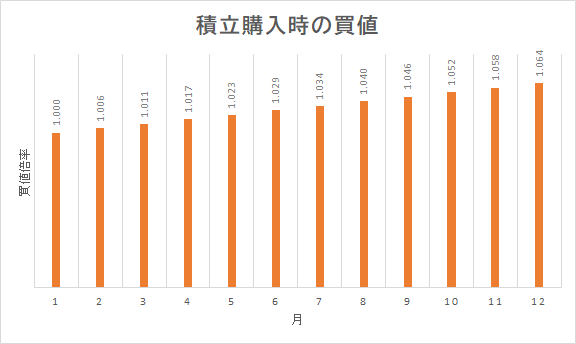

注目点は、年7%上昇するためには毎月何%か上昇しなくてはなりません。

年7%を月あたりに分散すると上記のグラフになります。

1月初旬には 1の価格で購入出来たものが、12月初旬には 1.064支払わなくてはなりません。

毎月初旬に積立した場合、1年間で 12.38のコストを払って購入することになります。

一方、一括で1月の初旬にまとめて購入した場合は 12のコストで購入できます。

12.38を12で割り算すると、1.031となります。

積立購入は一括購入に対して、3%程高く購入していることになります。

これが、7%と4%の差に繋がります。

2008年のリーマンショックでは株価は乱高下していました。

そういった荒れた時には、統計的なマクロ視点など考えもしませんが、長期投資になるときちんと影響が出ます。

この場合、長期投資のリスクというより、積立購入のリスクと言った方が合うかもしれませんが。

長期投資で儲からない事例

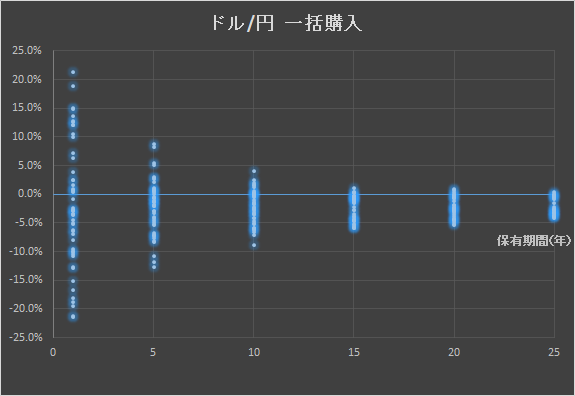

株から離れて、通貨でシミュレートしたいと思います。

米ドル/円の歴史、固定相場から1973年2月14日に変動相場に切り替わりました。

実際は、それより前の1971年12月時点で360円から308円に変化していました。

現在は1ドル115円程度です。

円が強くなったのに加えて、ドルが弱まりました。

先のシミュレート同様、年の初めにドルを購入し、そのままほったらかしにした場合で計算します。

期間は、1972年から2021年です。

結果は、予想通りといいますか、長期で持っていてもプラス側には収束しません。

ですが、年数の経過とともに振れ幅は小さくなっていますので、傾向はS&P500と同じです。

平均利回りは、どの保有期間も -2.2%程度です。

日本が成長した結果、ファンダメンタルズ的にドルの価値が下落したように見えます。

2000年ごろまでドルの価値は、円に対し下がり続け、その後は均衡したかのように見えます。

このグラフを見ると、ドルを買って円を売る外貨定期預金は全く儲かる気がしません。

S&P500を買うこととは、円を売ってドルにして、米国株を買っているのですけどね。

長期投資では株価はランダムなのか

長期投資、いわば購入タイミングが多くなるほど、利回りの振れ幅が小さくなります。

統計的に、さいころの出目が1/6に収れんする現象に似ています。

この結果を理由に株価の動きはランダムだと、「ウォール街のランダム・ウォーカー」の著者バートン・マルキールは言いました。

個人的には、株価形成に「ファンダメンタルズは関係ないのか」と考えましたが、

「ファンダメンタルズの良い企業が発生するのがランダムなのだ」と言われれば、

そうかもしれないと思いました。

つまり、アップルやグーグルのような優良な企業が、歴史の中で常に一定の割合で誕生しているということです。

アメリカでは…という但し書きが付きそうですがね。

[brl]