eMAXIS Slim 米国株式(S&P500)を選び続ける理由

日本で数多く販売されている投資信託の中から、なぜ「eMAXIS Slim 米国株式(S&P500)」を選んで、買い続けているのか、まとめました。

買い続けている理由

筆者が、投資信託で投資をする場合に重視しているポイントは以下の3つです。

- 手数料がかからない。もしくは最安。

- 今後も成長が見込める投資先である。

- 手間暇がかからず、ほったらかしに出来る。

特に以下のことを重視しています。

- 信託報酬(毎日かかる手数料)が最安レベル。

- 人口が増加していて、新しい価値が生み出されている。

- 日本円で購入でき、日本語で情報が得られる。

その結果、手数料が最安で、成長が見込める米国への投資が日本円で買える「eMAXIS Slim 米国株式(S&P500)」となりました。

手数料が無料、もしくは最安とは

手数料の種類と選定の目安

下の表は、投資信託を購入してから売却までに支払うコスト(税金と手数料)の一覧です。

投資信託の選定は、これらのコストを調べ、「選定時の目安」に合致するかを調べています。

| 項目 | 選定時の目安 | 支払頻度 |

|---|---|---|

| 販売手数料 | 無料 | 購入時のみ |

| 信託報酬 | 0.2%以下(年率) | 毎日 (日割り) |

| 信託財産留保額 | 無料 | 売却時のみ |

| 税金 | 譲渡益の20.315% (NISAなら0%) | 売却後 |

eMAXIS Slim 米国株式(S&P500)は、販売手数料と信託財産留保額が無料で、信託報酬は0.1%以下です。

販売手数料

今は「ノーロード」と呼ばれる買うときの手数料が無料のものが増えてます。

今後の利益を最大にするためにも「無料」にこだわっています。

信託報酬

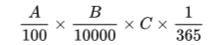

信託報酬は日々算出される基準価格にあらかじめ設定されている年率を掛けて、365日で割ります。

その値を保有口数を掛けた額を平日、土日、祝日問わず毎日支払います。当然、年率の低い方を選ぶのが良い選択です。

| 信託報酬額 (日割り額) | 信託報酬 | 基準価格 | 保有口数 |

|---|---|---|---|

| A% 年率 | B円 1万口当たりの額 | C口 |

「支払う手数料の安さ」で運用益は左右されます。

毎日かかる手数料のなかで一番こだわるべきは、信託報酬であると筆者は考えています。

仮に年間の平均保有資産額を1,000万円として計算した結果が以下の表です。

| 銘柄 | 信託報酬 | 信託報酬額(年間) |

|---|---|---|

| eMAXIS Slim米国株式(S&P500) | 0.09372% | 9,372円 |

| SBI・バンガード・S&P500 | 0.0938% | 9,380円 |

| (比較用)三井住友TAM 世界経済インデックスファンド | 0.55% | 55,000円 |

そして、仮に10年の間、この状態(平均保有資産額1,000万円)で推移したとすると表の信託報酬額の10倍のお金を支払うことになります。

eMAXIS Slim米国株式(S&P500)とSBI・バンガード・S&P500の差額は80円ですが、世界経済インデックスファンドを比較すると456,280円の差額になります。

これは無視できないでしょう。もし、信託報酬1%と0.1%を比較すると10年で90万円の差になります。

信託財産留保額

信託財産留保額とは、売却時に支払う手数料です。

投資信託は本来、頻繁に売買するようには設計されておらず、誰かが売却すると残った保有している人に負担がかかることになっています。

それは良くないということで、売却した人にも負担してもらおうという仕組みが「信託財産留保額」です。

しかし最近では、この信託財産留保額が無料という投資信託も増えています。

税金

譲渡益が出た場合は、譲渡益額の20%余りを支払う義務があります。

NISAを活用すると回避できます。(1800万円まで)

成長が見込める投資先とは

正直、これが解れば投資は簡単なのでしょう。

筆者は、「世界経済に対し最も影響力があり150年を通して概ね右肩上がり」と言う点に注目し、米国株に決めました。

そして、米国株に分散投資が出来て、最も手数料が安いのがETFや投資信託です。

手間暇がかからず、ほったらかしに出来る

日本の投資信託を選ぶ理由

投資先はS&P500指数のインデックスファンド(いわば米国の株)なので「日本の投資信託」と書くと紛らわしいですが、日本の証券会社が販売している米国株投資信託という意味です。

そして、繰り返しになりますが、

- 目論見書、月間レポート、分析結果などが日本語で書かれている。

- 購入時の手数料が不要。

- 筆者は外国投資における為替ヘッジは必要無しと考えている。(米ドル、ユーロに限る)

- NISA枠での購入であれば、売却時の税金の支払いをゼロに出来る。

書類が日本語で書かれていることは筆者としてはとても大事です。

投資信託の内訳、構成比率等の資料を英語で読むなど想像したくもありません。

いわずもかな、外国の株やETFを購入しようとすると米ドルやユーロ等の外国通貨が必要になります。

円から外国通貨に両替するときには手数料がかかり、投資結果の足を引っ張ります。

裏技的にFXを利用して低コスト化を実現することもできますが100万円以上を一括で両替する必要があったりとハードル高めです。

為替ヘッジについては、米ドル、ユーロであれば無価値になることは無いと思っています。

そして、税金(手数料)対策には「NISA」です。

これを活用できるのは、「日本の投資信託」です。

手数料は投資信託より米国ETFのほうが高い?

代表例として米国株のETFであるVOO(Vanguard 500 Index Fund ETF)について調べました。

- 日本の証券会社で購入、売却するとき、売買手数料がかかります。

- 円をドルに換えるときに為替手数料がかかる。

- 年間の信託報酬が0.03%程度かかります。

- 年4回の分配金に米国で10%、日本で20%、トータル28%の税金がかかります。

- (日本の証券会社には)分配金を自動的に再投資する仕組みがありません。

日本株の購入手数料は無料になりつつありますが、米国株購入は手数料がかかります。

信託報酬0.03%は、投資信託のおよそ1/3で確かに安いです。

しかし、配当金が年平均配当2%支払われます。税金28%がかかり、再投資するにはまた購入手数料がかかります。

結果、もろもろ計算すると投資信託の方が安いです。

投資信託では、配当が(自動に)内部で再投資されるため、税金を気にすることなく「ほったらかし」で最善な投資を続けることが出来ます。

筆者は、この手間なく「ほったらかし」で続けられる点で、投資信託を選択しています。

純資産の確認をしよう

投資信託の純資産の大きさは重要です。

純資産が多ければ販売元は儲かるわけで、そうなれば繰上償還の可能性が低くなると思われます。

長期にわたって安定した投資するためには必須な確認項目です。

筆者は50憶円以上を目安にしています。

まとめ

S&P500インデックスファンドを購入するときの判断材料は以下の様になりました。

- 手数料を最小限に抑えられる選択をする。

- 日本の証券会社から購入する。

- 投資信託で購入する。

- 純資産は50憶円以上のものを選択する。

eMAXIS Slim投資信託の購入の手順は以下の記事が参考になります。

ブログランキングに参加しています。

ポチっと押して頂けるとすごく嬉しいです。

![]()

![]()