生命保険を節約 ~民間の医療保険を見直ししよう

生命保険は家を買う次に高価な買い物だといわれています。新入社員のころ、何となく勧められてそのままお金を払い続けていませんか。本当に必要か、今一度確認をしましょう。

筆者は、不要と判断してすべて解約しました。

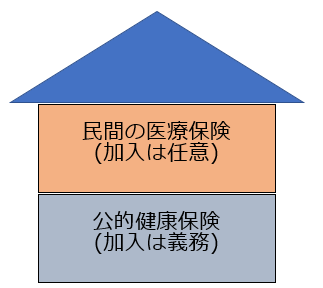

民間の医療保険とは(入院した時に支払われる保険)

まず「健康保険」とは、公的な医療保険制度です。加入しなくてはなりません。義務です。

自営業の方が加入する国民健康保険、会社員の方が加入する組合健保や協会健保では、病気に罹った、怪我したという時にかかる治療費、入院費、手術費を、ご家族の分を含めて非常に低い負担額で補償してくれます。

一方、「民間の医療保険」は、民間企業が商品化して販売しています。加入する義務はありません。

どちらもお金を支払うときには「保険料」と呼んでいるので違いが分かりにくいのですが、公的な「健康保険」の上に、「民間の医療保険」が乗っている2階建ての構造になっていると理解しましょう。

知っておきたいのは、1階の部分でどの程度の保証を受けられるのか、そして2階部分の追加の補償は必要なのかということです。

実際に病気や怪我をしたという時に1階部分の保証を受けた結果、自己で負担する負担額がどの程度なのかシミュレーションしてみましょう。

病気、怪我した時の負担額シミュレーション

病気や怪我をしたときには病院に行って治療を受けます。その時にかかった治療費の7割が健康保険で充当されます。治療を受けた人が高齢であったり、18歳未満の場合はさらに軽減されます。

自己負担分は3割ですが、この3割の金額が(年収によって額が変わりますが)一定の額を超えるとさらに軽減される仕組みになっています。以下に実例を表にしました。(年収約370万~約770万円の場合)

| 1カ月当たりの医療費 | 自己負担額 |

| 5万円 | 15,000円 |

| 10万円 | 30,000円 |

| 100万円 | 171,820円 |

| 300万円 | 191,820円 |

| 1,000万円 | 261,820円 |

仮に1,000万円の治療費がかかっても、自己負担額は261,820円です。決して安い額ではないですが、まったく払えない額ではないと思います。

民間の医療保険の保険料(10年分)

一方、健康保険とは別の「民間の医療保険」に加入した場合の保険料は以下のようになります。(入院5,000円/日、終身払い、各社見積もりをして平均した概算金額)

| 加入時の年齢 | 月額保険料 | 10年分の保険料 |

| 20代 | 1,300円 | 156,000円 |

| 30代 | 1,700円 | 204,000円 |

| 40代 | 2,200円 | 264,000円 |

| 50代 | 3,000円 | 360,000円 |

各年代、10年間も支払うと積み重なってかなり高額になりました。病気や怪我をしなければ、支払う必要のないお金であり、仮に病気や怪我をしても、上記の自己負担額で済みます。

筆者の考えでは民間の医療保険(入院したらもらえる保険)は必要ありません。捕らぬ狸の皮算用ですが、そのお金、毎月3,000円を5%で10年運用したら、元本込みで58万円になります。(配当は年2回で計算)

働けなくなったときに対応する公的保障の種類

労災保険

会社で業務中に怪我を負った場合には労災保険が支払われます。治療費、入院費、手術費は全額保険で支払ってもらえます。パート、アルバイトの人も対象になります。

業種に制限がありますが、自営業者の方もご自身で「労災保険」に加入し保険料を負担すれば補償の対象になります。

これは、先の「健康保険」とは異なった制度です。併用はできません。「労災保険」の保険料は全額会社が負担しています。

補償は労働基準法における平均給与額の80%が支払われます。 支給期間は最長1年6ヵ月です。所得税はかかりません。

適用条件

・業務中に負った怪我であること(休憩中を含みます)

・業務のための外出、出張中に負った怪我であること

・会社へ出社中、もしくは会社から家へ帰宅中に負った怪我であること

・3日間以上、仕事を休んでいること

・会社から給料をもらっていないこと

傷病手当金

病気に罹ったり、仕事とは関連がないプライベートな時に”会社を休まなくてはならないほどの”怪我をした場合は、「健康保険」から傷病手当金が支払われます。

補償は得ていた収入の3分の2が支払われます。支給期間は最長1年6ヵ月です。所得税はかかりません。

適用条件

・上記、労災保険の適用外での休業であること

・療養のための仕事ができない状態であること

・連続3日間+4日以上仕事を休んでいること

・会社から給料をもらっていないこと

障害年金

病気や怪我で生活と仕事が制限されるようになった(障害を負った)場合に、現役世代を含めて受取りが可能です。

財源は年金になりますので、負担は年金加入者(国民全員)になります。

労災保険、傷病手当金で生活をしていたが、1年6ヵ月が経過して受け取れなくなった場合の公的補償となります。

まとめ

- 治療費、入院費、手術費を含めた医療の自己負担は、健康保険、労災保険で補うことができ、非常に軽くなっている。

- 公的補償が充実しているので、民間の医療保険は、筆者は必要ないのではないかと考えています。

- 民間の医療保険に入っているつもりで毎月3,000円を投資すると10年でそこそこの金額になります。