クレジットカードとポイントの運用体制

楽天ポイント、Tポイント、Pontaポイントは、ポイント払いで投資信託を購入できるんです。

ポイントを得る方法として、もっとも一般的なのは普段の買い物や公共料金の支払いをクレジット払いにすることです。

検討した結果を備忘録として記したいと思います。従来、飛行機を使う機会が多かったためポイントをマイルにしていましたが、コロナ禍において、ほぼ使うことが無くなったため(お客様相手でもリモート会議になった)ポイントを投資に向けることとしました。

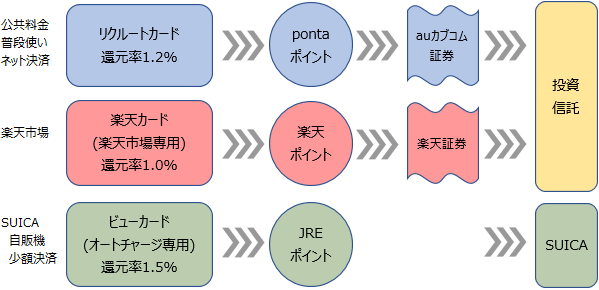

方針概略図

普段使いは、リクルートカードにして還元率1.2%のリクルートポイントをpontaポイントに交換し、auカブコム証券経由で投資信託購入に充てます。

楽天市場に限っては、楽天カードを使います。楽天銀行、楽天証券、楽天市場アプリを合わせて使うことで、5.5%の還元率があり、マラソンイベントでさらに上の還元率が狙えます。

期間限定ポイントは、投資信託に充てることが出来ませんので本の購入で消費しています。それ以外は、やはり投資信託の購入に充てています。

自販機や電車、バスの料金は、ビューカードに付帯しているSUICAで1.5%の還元(オートチャージ限定)を得て、SUICAにチャージして使います。年会費が524円かかります。3万5千円程の利用で元が取れる計算です。

証券会社から得られるポイント

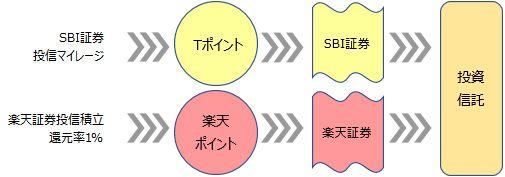

SBI証券では、保有している投資信託の月間平均保有金額に応じて、0.1~0.2%(特定の投資信託は別途指定された率)相当のTポイントが付与されます。

楽天証券では、投信積立を楽天カードで決済すると、購入額1%相当の楽天ポイントを付与されます。購入と同時に1%の利益を確定したようなもので(しかも税金がかからない)利用しないともったいない感じです。(月5万円まで購入可能です)

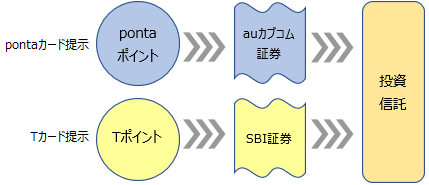

ポイントカードは、2枚持ちで対応

Tポイントカードとpontaカードで概ね対応可能と判断しています。

まとめ

- 普段使いは、リクルートカードで1.2%の還元を狙います。

- 楽天市場のみ、楽天カードで高還元率を狙います。

- 自販機、電車、バスは、ビューカードで1.5%の還元(オートチャージ限定)を狙います。

- 月5万円は楽天証券の投信積立で1%還元を、積立NISA(月33,333円)はSBI証券で投信マイレージを活用します。

- ポイントカードは、Tポイント、pontaポイントを持ち歩いています。