生命保険を節約 ~死亡保険を見直ししよう

自分自身が死亡したときに支払われる死亡保険は、どんな場合に必要になるのかを考えてみました。

シンプルな考え方として、自分自身が死亡して身近な誰かがお金で困らないなら保険は必要ないだろうなと。

そして、新入社員のときに、この死亡保険に加入しましたが、自分が結婚し、子供が出来るまでの間は必要なかったなと思いました。

子供が巣立った今は、解約して違ったお金の活用(投資、貯蓄)に切り替えています。

死亡保険(定期保険)とは

いわゆる掛け捨て保険です。支払った保険金は帰ってきませんが、最も安い掛け金で保険を契約することが出来ます。

公的な保障では賄えない分を最小の負担で補うには、これ一択です。

掛け捨てではもったいないとする向きもありますが、最もお金が必要な若い時期には高額な保険代を支払うことは困難です。

もし、自分自身が死んでも金銭的に困る人がいらっしゃらない場合は、この死亡保険は不要です。

小さい子供がいる方は必要です

小さいお子さんがいる家庭の方は、万が一があったとき、その先の学費、生活費、保育費を考えると公的な補償では足りない場合が出てきます。

現在、小学校、中学校、高校(私立を含む)までの授業料は無償になっていますが、大学の授業料、これに加えて受験料、入学金は将来必要です。

概ね、私立4年間で900万円(理系)、アパート暮らしで生活費の仕送りとなるとプラス600万円かかります。万が一のために、「子供の人数」×1000万円くらいの保障が必要です。

ですが、すでに2~3,000万円の貯金がある方は不要です。保険は、「足りない時の保障」が基本です。

受け取ることが出来る公的補償

| 受けられる公的な保障 | 保障不足額 | |

| 扶養する人がいない方 | なし | 0円 |

| 扶養する子供がいる場合 | 遺族年金 | 2,000万円 |

| 扶養する両親がいる場合 | 年金+(遺族年金) | 0円 |

扶養する子供がいる場合で、万が一の時は通常、「遺族年金」+「配偶者の給与」で生活することになります。

それでも不足しがちな大学の学費を死亡保険で賄えばいいと考えます。子供が2人いる場合は、2,000万円あれば概ね足りると思われます。

ご両親を扶養している場合

ご両親を扶養に入れていて年齢が65歳未満の時に万が一があった場合は、遺族年金が支払われます。

また、両親が65歳以上であっても年金額が低い場合は、遺族年金が支払われます。

これによって生活費が賄えますので、死亡保険は必要ないと思われます。もちろん、遺族に良い生活をしてほしい場合は保険をかけ、保障を厚くすればよいと思います。

保険の掛け金は若年者の方が安い

被保険者の年齢によって保険の掛け金が変わってきます。高齢であれば高額になります。

若いうちに結婚して生まれた子供は、親が高齢になる前に社会人になるため、高齢時に生まれた子供に比べて保険料が安く済みます。

要約すると、若いときの子供ほど、親の保険金が安いからお得ですって事です。各々、事情ってものがあるので簡単ではありませんが。

以下の表は、2,000万円の定期保険の掛け金です。掛け金は10年ごとに更新するものとします。したがって10年ごとに月の支払額は高額になっていきます。

生まれてから22年で子供が自立すると考えて計算するとし、親が20歳の時に契約すると22年間で50万円、40歳に契約すると22年間で200万円弱の支払いになります。

差額は150万円ほどになります。

| 年齢(男性) | 保険の掛け金(月) | 22年間の総支払額 |

| 20歳 | 1,600円 | 506,400円 |

| 30歳 | 1,900円 | 876,000円 |

| 40歳 | 3,600円 | 1,992,000円 |

| 50歳 | 9,000円 | – |

| 60歳 | 20,000円 | – |

| 年齢(女性) | 保険の掛け金(月) | 22年間の総支払額 |

| 20歳 | 900円 | 352,800円 |

| 30歳 | 1,500円 | 648,000円 |

| 40歳 | 2,700円 | 1,284,000円 |

| 50歳 | 6,000円 | – |

| 60歳 | 10,000円 | – |

死亡保険(終身保険)の場合

掛け捨てではない終身保険という選択の場合、保険料が高額になります。

保険会社に支払わず、そのお金を自分で運用した方が得になるかもしれないと考えてみましょう。

満期でも殖えるわけではない

以下の例は、60歳で払い込みが完了し、死亡時に1,000万円が支払われる保険の概要です。総支払額が限りなく1,000万円に近くなり、利益率を計算するとマイナスになっています。

| 契約年齢 | 保険の掛け金(月) | 総支払額 |

| 20歳 | 22,000円 | 10,080,000円 |

| 30歳 | 28,000円 | 10,080,000円 |

| 40歳 | 42,000円 | 10,080,000円 |

| 50歳 | 82,000円 | 10,080,000円 |

しかも、60歳になったからと言ってもらえるわけでなく、自分が死亡しないともらえません。60歳前に死亡すればお得になるとはいえ、モヤモヤな気持ちになります。

若いうちから始めてもそれほどお得になったりしません。むしろ、子供が扶養(小さい)の場合は何かと物入りですので、若年者にはあまり向かないと筆者は思います。

※死亡前に途中解約すれば手数料を差し引かれた残額を受け取れます。

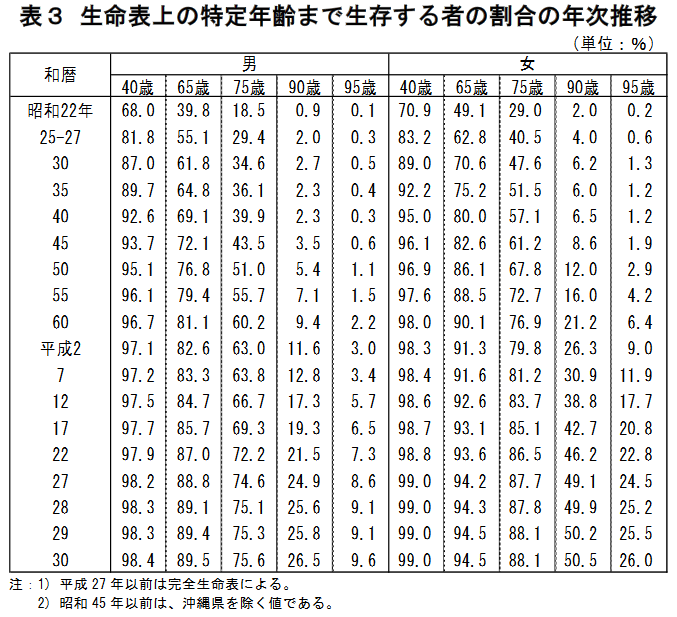

日本人65歳までの生存率は 男で89.5%、女で94.5%

厚生労働省のホームページに「平成30年簡易生命表の概況」が公表されています。表3の平成30年/65歳の項を見ると、男で89.5%、女で94.5%が生存することになります。

表現を変えると、この終身保険は、男で89.5%、女で94.5%の方が損をすると言うことになります。

まとめ

- 子供が生まれたとき、まとまった貯金がないなら定期保険を考慮しましょう。(死亡する確率は低いですが)

- 上記の場合以外では、死亡保険は必要ないと筆者は考えます。

- 終身保険はお得ではない可能性が高い。契約するときは総支払額を計算してよく考えてからにしましょう。

- 余談ですが、お金が余っている人は高額な生命保険を掛けます。保険金には相続の非課税枠があり節税できます。