50歳から2000万円貯めるには月いくら必要か

金利0.02%の銀行預金で貯めるなら、

10年間、毎月16万6000円が必要です。

コツコツ全額貯めるのではなく、

投資を用いて月当たりの金額を、

減らして達成する方法はないのか。

過去の実績では、

年5%の利率をもたらしてくれる投資先が、

存在しています。

それは、米国株のインデックスファンドです。

投資の利率が予定通り5%となれば、10年間、

毎月13万円で2000万円が貯まる見込みがあります。

投資はお金が減ることもあります。

ご自身の判断と責任において行ってください。

皆様の貯蓄プランの立案、見直しの参考になれば幸いです。

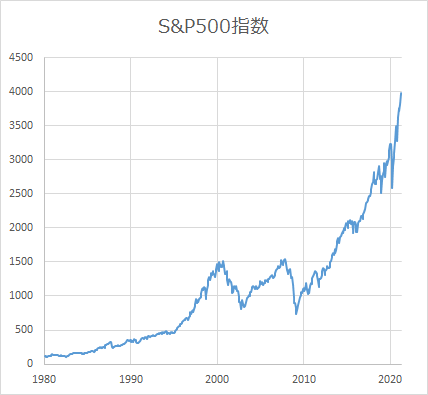

年5%のリターンが得られる投資先

過去において米国株、その中の優良銘柄500社の株価に連動するS&P500インデックスファンドのリターン率は、平均化するとおおむね5%以上を誇っています。

株価ですので数年間下がり続けることもありますが、15年という長期間で見た場合は負けなしです。

2000年から2013年までが全く振るわなかった期間です。

2013年から2020年の間で倍になりました。

2021年11月時点では4500を超えています。

2000年から見れば3倍まで上昇しています。

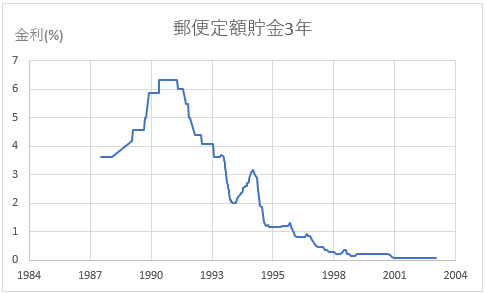

現在の定期預金の金利

一方、日本の都市銀行の定期預金は、

現在0.02%といったところでしょうか。

かつての郵便局の定額貯金の金利は、

6%を超えていた時期もありました。

「お金を貯めるなら貯金」

でOKだった時代です。

今の金利では、貯金で資産形成は、

「時代遅れ」になった、

といっても過言ではないでしょう。

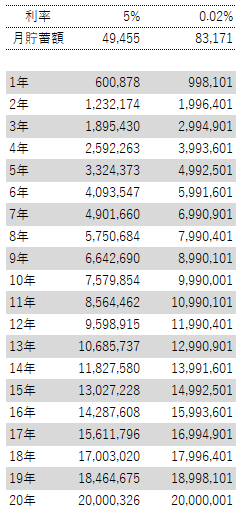

10年で2千万円貯める

この2つの手法、投資もしくは貯蓄で実際、月いくらずつ貯金(投資)し続ければ2,000万円に到達するのでしょうか。

定期預金の場合も投資の場合も、得られた利子、配当を再投資する方式で計算したいと思います。

いわば、得られた利子、配当を次の月に一緒に貯金、投資してより早くゴールしようとする目論見です。

利子、配当は年2回受け取れるします。

10年後までに2,000万円貯める計算の結果は、

5%リターンが見込めるときは、毎月13万円づつ、

一方の0.02%リターンのときは、毎月16万6千円づつ

収めることになりました。

定期預金の場合は利子を受け取るとき、都度税金がかかるため、もう少し成績が悪いと思います。

月々収める金額差は約36,000円です。

10年後、銀行預金の方が432万円程、

多く支払っています。

20年で2千万円貯める計算をしてみる

今が40歳代なら、これから先20年ほど、収入が見込めます。20年後までに2,000万円貯める場合を計算します。結果は、5%リターンが 毎月5万円、0.02%リターンが 毎月8万3千円になりました。

月々収める金額差は約33,000円です。

10年後、銀行預金の方が809万円程、

多く支払っています。

809万円もの差が出るというのは、

大きな違いだと思います。

具体的な貯めるお金の捻出方法

早い話が出費を抑えて、収入を増やすです。

子供がまだ未成年の方、今は辛抱です。貯金が進まなくでも大丈夫です。子供の手が離れてからで間に合います。

もし、子供が親の手を離れ、自立しているにも関わらず専業主夫、もしくは専業主婦で無収入ならば、ぜひ収入を得るための行動を始めてはいかがでしょうか。

家族のうち2人が収入源を持っている状況になると、非常に楽にお金を貯められると思います。

次に出費を抑えるです。

まず、生命保険やスマホの見直しが狙いめです。

サブスクのダイエットも検討しましょう。こまめに加入、脱退を繰り返してもペナルティーはありません。積極的に解約しましょう。

休日のお出かけ先で、ショッピングモールが多い人は、出かける先を見直ししましょう。

筆者は、毎月の収入から20万円を投資信託の購入にあてています。参考にしていただければ幸いです。

周りの皆さんと同じことをやっていてはお金は貯まりません。

周りとは異なった行動でお金を貯めていきましょう。

まとめ

- 投資(5%)と定期預金(0.02%)の差は、20年で支払総額809万円もの差になりました。

- 貯金の金利が、今後大幅に上がる可能性は過去を振り返ると非常に低いと言わざるを得ません。

- 全部貯金ではなく、そのうち何割かを投資へ移すことで、早くお金を貯められる可能性が出てきます。

- 投資にはリスクが伴います。安心、安全ではありませんが、筆者は過去の事例を調べつつ自己責任で投資しています。

ブログランキングに参加しています。

ポチっと押して頂けるとすごく嬉しいです。

![]()

![]()