新NISAを活用する最も良い方法

2024年から始まる新NISAをどのように活用すべきか、筆者なりの考え方をまとめました。

結論としては、

- 持っている資産は出来るだけ早く売却し、新NISAに乗り換える。

- これから投資を始める人は、急がず、慌てず、じっくり取り組む。

となります。

今までの株の売買をおさらい

新NISAを使わずに株や投資信託を売った際、(儲けがあった場合は)儲けた分のおよそ20%を税金として国に納めなくてはなりません。

納める方法は、証券会社が代行徴収してくれる「源泉あり」と年末調整時に税務署へ出向いて支払う「源泉なし」があります。

新NISAの特徴とは

儲けた分の税金が非課税になる

いままで儲けの20%の税金を納めなくてはならないのがゼロ円になるというのだから儲け易さの効果は絶大です。やらない手はないですが、制約があります。

年間の購入枠が一人360万円まで

その年の1月1日~12月31日間、新たに購入できる金額が一人360万円までとなります。

夫婦2人なら倍の720万円となりますね。

一括購入は一人240万円まで

一度に購入できる最大金額は年間240万円です。

積立購入ならプラス120万円まで

定期的に購入する積み立てなら120万円が追加され、年360万円まで購入できます。

毎日、毎週、毎月などに設定を行い、繰り返し、購入することが必要です。

非課税期間は永年です

税金は、購入した年から何年たってもかかりません。

トータル1800万円で打ち止め

新NISAで購入した金額の合計が1800万円になるとそれ以上は買えません。

仮に買った株が上昇して利益が出ても、合計するのは買った時の金額です。

逆に株が下がっても、合計するのは買った時の金額です。

新NISAで購入した株を売却した場合

売却した金額から利益を引いた金額分がトータル1800万円枠から差し引かれます。

差し引かれた分だけ再度、新NISAで購入可能です。

ただし、年間360万円を超えての購入はできません。

選べない株、ETF、投資信託がある

すべての株、ETF、投資信託を選べるわけではありません。選択肢が限られます。

米国株のインデックス投資信託は、一部選択可能となっています。

最も効率が良い方法とは

すでに議論され回答も出ていますが、「毎年360万円をできるだけ早く投資し、5年目に1800万円の投資を完遂する」ことです。

理由を端的に記すと、

- 相場が上昇し続けるならば、早い段階で投資したほうが結果が良くなる。

- 最初の数年、相場が下落し、その後持ち直す場合、後から投資したほうが結果は良くなる。

- 後から良くなるとしても、その「後」を見極めることは困難なため、この方法は不確実。

ということになります。

1800万円は庶民にとって十分すぎる額

夫婦2人なら3600万円となります。

これだけの金額の投資を完遂できる人はかなり少数でしょう。

当然筆者も無理な話です。

故に、ほとんどの庶民において株式投資にかかる税金を無しにしたと言っても過言ではないでしょう。

税金は気にならない方が良い

筆者は、利益が出ている資産も新NISAに乗り換えする予定です。

一旦売却して税金を支払っても、その方が良いと判断しました。

理由は、

- いつまでも税金を気にしたくない。

- 首尾よく相場が上昇した場合、持ち続けるより有利。

となります。

あれこれ考えることは沢山あるので、税金のことを忘れられるのは大きいことです。

これから投資を始める人は

「これを始めない人は人生を損している」と言ってる会社の同僚がいます。

身の回りでもずいぶん過熱しているなと実感しています。

これをきっかけに投資を始める人は、周りに惑わされずに人一倍冷静になって欲しいです。

ゆっくり、小額で、辛抱強く進めて欲しいです。

理由は、

- 初めての時は、1万円損で大きなダメージを受けます。

- 上げ下げが気にならなくなるには、長い時間がかかります。

- 1万円儲けると使いたくなります。辛抱して持ち続けましょう。

です。

実はこれが一番大事なことです。

「ゆっくり、小額で、辛抱強く」です。

今、50歳代の人でも、残りあと2~30年の人生があります。

まとめ

- 儲けにかかる税金が永年非課税ですので、とてもお得な制度です。

- 360万円/年の購入金額制限、さらに一部周期的な積立での購入が必要です。

- 筆者は、特定口座で保有している投資信託を買い替えで新NISAへ移す予定です。

- 現状保有の積立NISA分は、そのまま満期?まで保有します。

- これから始める人は、「ゆっくり、小額で、辛抱強く」をモットーに。

おススメ書籍

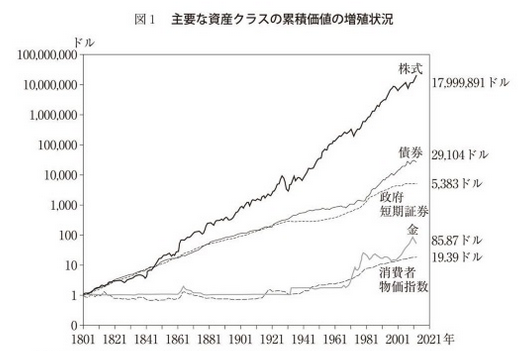

株式が投資の中で最も効率が良いことを表したグラフです。

解説は下の本で記されています。

ブログランキングに参加しています。

ポチっと押して頂けるとすごく嬉しいです。

![]()

![]()