目標の33%まで貯まったら半分まで来たも同然

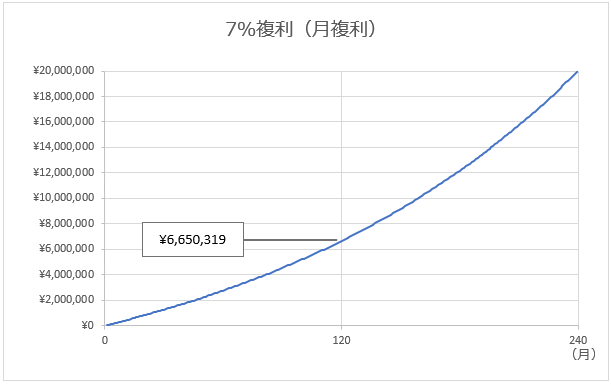

20年で2000万円を得るには、毎月38,200円を複利7%で積み立てると達成できます。

この積立を続けて10年目はいくらまで貯まっているかというと、6,650,319円です。

2000万円を100%とすると、6,650,319円は、33.2%に相当します。

目標に対しておよそ3割まで達成しているなら、それは半分まで来ていることになります。

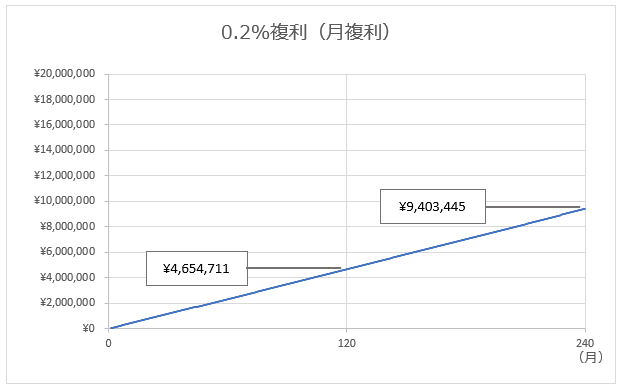

高金利0.2%の実態は

海外では複利について小学生の歳のころから教えている国もあります。

これは「複利は重要な知恵」であることの証左であり、私たちはしっかり身に着けて行きたいものです。

昨今の銀行預金ではお金は殖えません。

預けたお金が20年後でもほぼ、そのままです。

仮に0.2%の金利で毎月38,200円を積み立てると、20年後は940万円になります。

積み立てた額は、38,200円×240か月=9,168,000円ですので、20万強殖えたでしょうか。

1年あたりに換算すると1万円程度です。

銀行の謳い文句である”定期預金-高金利0.2%”は、ぜんぜん高金利ではありません。

「私は定期預金に預けているから大丈夫。他の人よりお金の知識がある」とは思ってはいけません。

定期預金に預けた結果、将来いくらになるのかを把握し、その結果に満足できるかまで考えることが必要です。

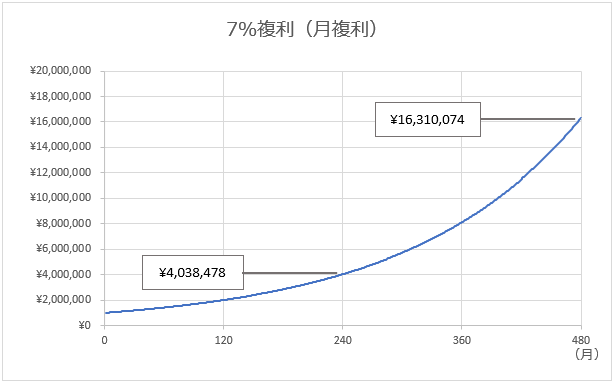

複利の力は想像を超える

20歳の時に100万円投資して40年ほったらかしにすると、1,600万円になっていました。

…こんなうまい話があるわけない。

と想像では思ってしまいますが、年7%(月複利)なら、16,310,074円になります。

そもそも年利7%なんて、そんな投資先は怪しすぎると思いの方、あります。

株式への投資なのでリスクはあります。

ですが、100万円無くなったと思って一括で投資し、ほったらかしにすることもアリではないでしょうか。

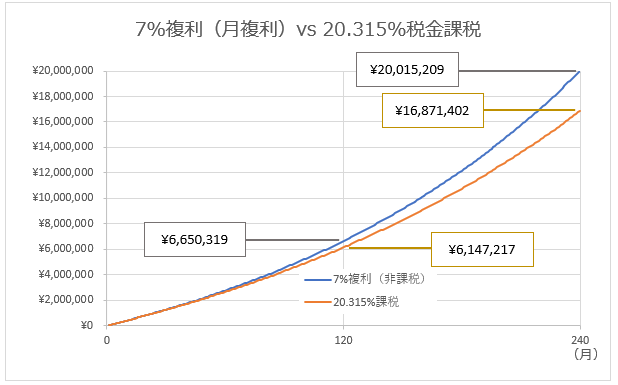

手数料や税金はできるだけ少なくすること

当たり前のことですが、とても大切なことなのです。

想像以上に結果を左右するのが手数料や税金なのです。

利益に20.315%税金がかかる場合

仮に年7%複利で100万円を20年間非課税で運用した場合と、利益に20.315%毎月課税される場合を比較してみましょう。

月の利益が8割弱になるため、最終結果に大きな差が生じました。

その差は、3,143,807円です。

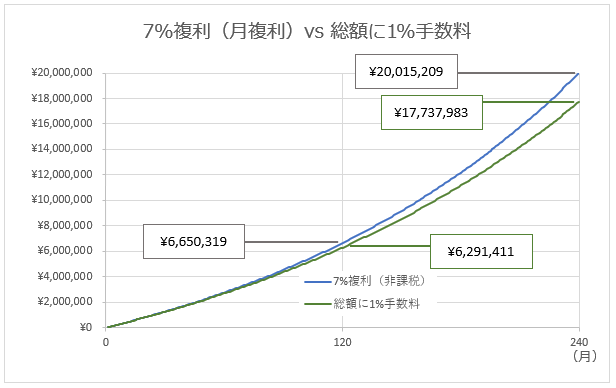

資産総額に1%の手数料がかかる場合

前回と同様に年7%複利で100万円を20年間運用した場合と、資産総額1%の手数料が毎月かかる場合を比較してみましょう。

こちらも大きな差として結果に現れてきました。

差額、2,277,226円です。

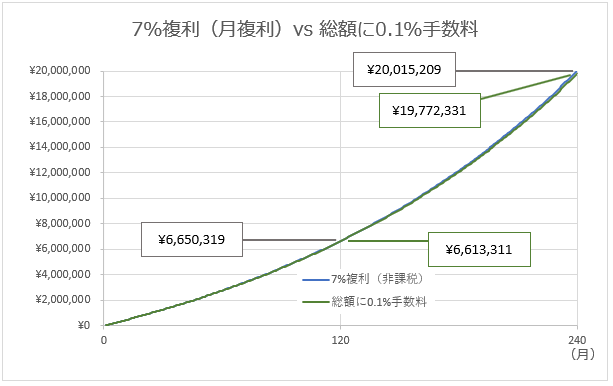

もし、手数料が0.1%ならどうなるでしょうか?

差額、242,878円です。

平均すると、1年当たり12,144円です。

これなら手数料とはいえ、許容範囲内でしょう。

まとめ

複利とは利息を再投資することですが、始めたころは複利の効果を感じることが少ないです。

- 複利を活用することが最短であることを肝に銘じる。

- ゴールが遠くにあるようで、実はかなり進んでいることを理解する。

- なかなか進まない(ように見える)ことを理由にリスクを大きくしない。

特に複利では、運用利率がわずかでも下がる妥協は避けるべきです。

- 株式や投資信託は、売却する度に課税されます。売却回数を減らすことが最善です。

- 投資信託やETFの手数料(信託報酬)は、0.2%以下のものから選ぶことが重要になります。

おすすめの書籍

ブログランキングに参加しています。

ポチっと押して頂けるとすごく嬉しいです。

![]()

![]()